Э.Батшугар: Хариуцлагатай иргэнээ урамшуулдаг олон улсын сайн жишгийг Монголдоо нэвтрүүлж байна

Иргэн зээлдэгчийн хувиар өөрийн зээлийн түүхээ хянан удирдах, санхүүгийн сахилга хариуцлагатай байх нөхцөлийг бүрдүүлэх хуулийг Улсын Их Хурал 2025 оны хаврын ээлжит чуулганы хугацаанд баталлаа. Улсын Их Хурлын гишүүн Э.Батшугарын санаачлан боловсруулж, өргөн мэдүүлснээр батлагдсан Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн талаар дараах тодруулгыг хийлээ.

-Улсын хэмжээнд өнөөдрийн байдлаар банк, санхүүгийн байгууллагатай зээлийн харилцаанд ороогүй насанд хүрсэн иргэн цөөн байгаа болов уу. Таны санаачлан, батлуулсан дээрх хуулийн өөрчлөлт иргэдийн энэ төрлийн харилцаанд ямар нөлөө үзүүлэх вэ?

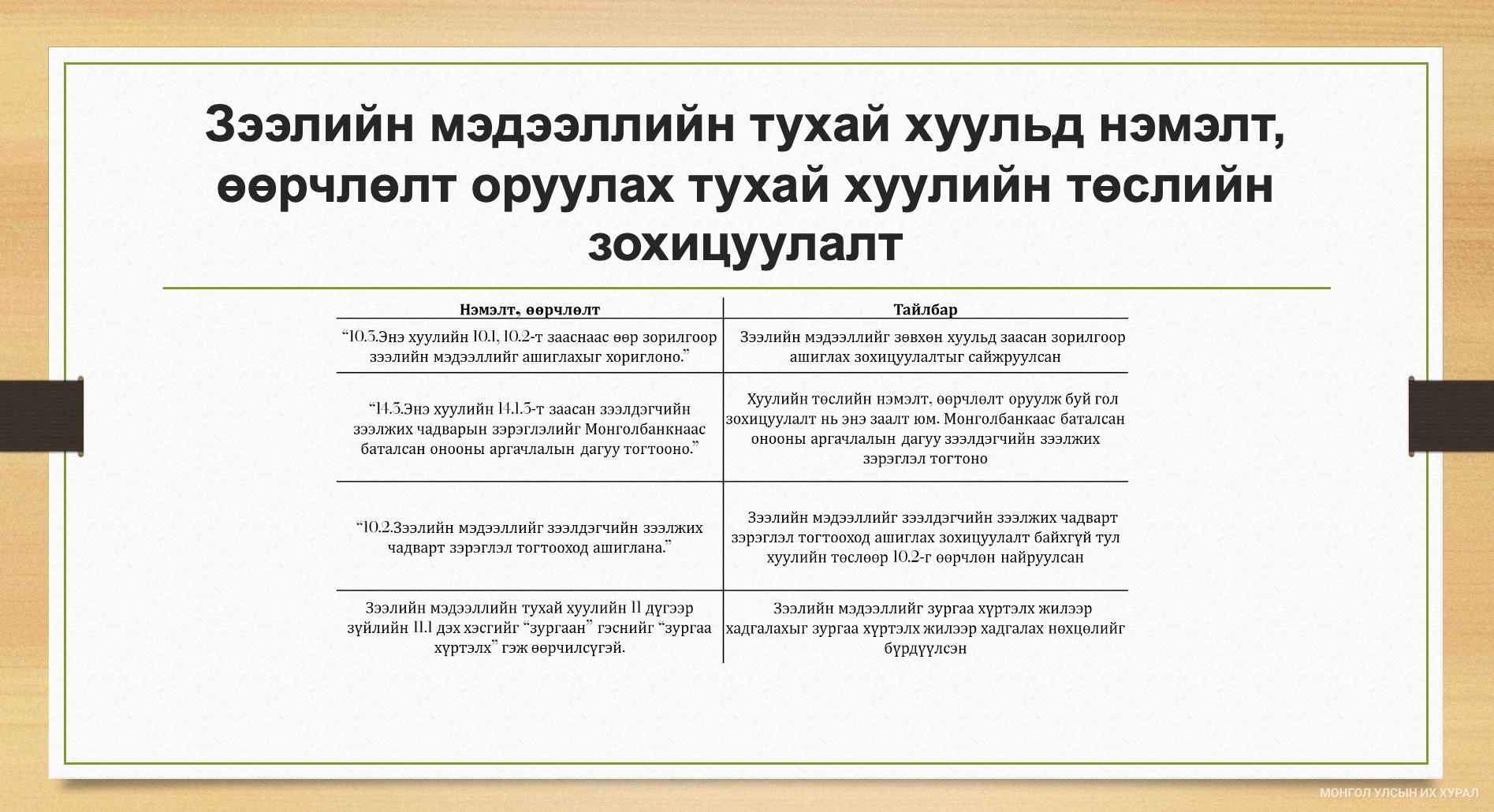

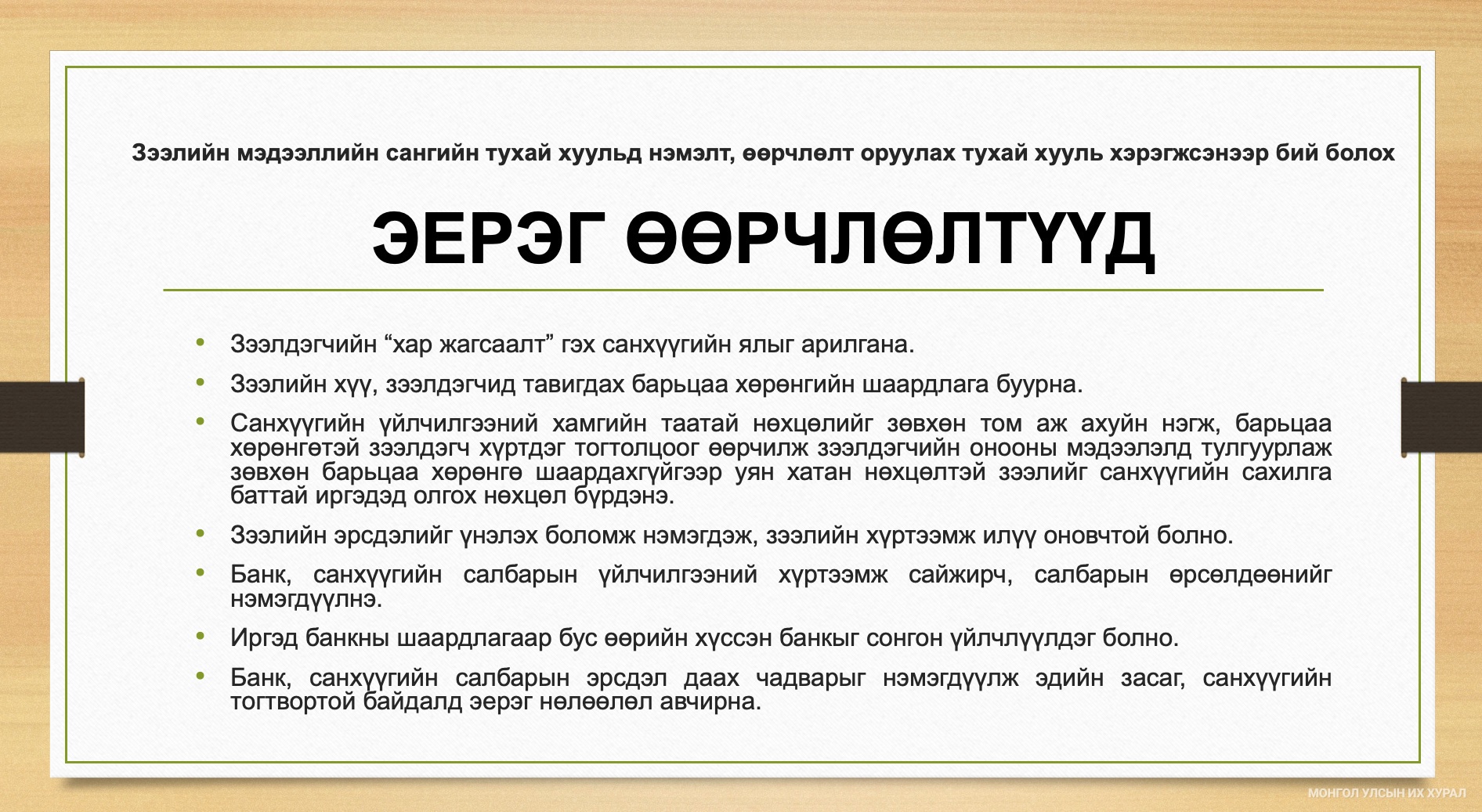

-Хамгийн эхэнд Зээлийн мэдээллийн сангийн “хар жагсаалт”-д нэг бүртгэгдчихвэл зургаан жил данслагддаг байдлыг халж байгааг тодотгож хэлмээр байна. Хүний амьдрал баялаг, зээл, зарим төрлийн төлбөрийг барагдуулахын зуур цаг хугацаа алдах гэх мэт бэрхшээлээс үүдэн доголдох тохиолдол гардаг даа. Тэгээд аль болох шуурхай шийдээд, зохицуулаад төлсөн ч “хар жагсаалт”-ад бичигдчихаж байгаа юм. Тэр мэдээлэл зургаан жил хадгалагдаж, Та хариуцлагагүй зээлдэгч болчихдог, энэ мэдээлэл зургаан жил Таны санхүүгийн харилцаанд нөлөөлнө. Үүнийг би хувьдаа “санхүүгийн ял” гэж тодорхойлоод байгаа.

Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хууль хэрэгжээд эхлэхээр дээрх шиг нөхцөл буюу нэг удаагийн доголдлоос нь үүдсэн зургаан жилийн санхүүгийн ял оноодог байдлыг халж, эсрэгээрээ онооны системд шилжих юм. Иргэн зээлийн харилцаандаа хариуцлагатай хандаад, тухай бүр нь төлбөрөө зохих ёсоор нь төлдөг бол оноо нь нэмэгдээд яваад байна. Оноо нь өндөр байхын хэрээр санхүүгийн үйлчилгээ үзүүлэгч байгууллага, банк барьцаа хөрөнгийн шаардлагыг бууруулах, зээлийн хүү бага байх гэх зэргээр иргэнд илүү таатай нөхцөл, үйлчилгээ өгнө. Оноо нь тухайн иргэний биет бус санхүүгийн хөрөнгө болно. Жишээлбэл, зээл авахад хамгийн түрүүн барьцаа хөрөнгө шаарддаг. Тэгвэл энэ эрх зүйн өөрчлөлтөөр оноо нь барьцаа хөрөнгө болж болохоор нөхцөл бүрдэж байна. Аливаа банк, санхүүгийн байгууллага хариуцлагатай харилцагч буюу өндөр оноотой иргэнд үйлчилгээ үзүүлэхдээ нөхцөлөө хөнгөвчлөх, шуурхай үйлчлэх боломжтой болно. Нэгэнт хариуцлагатай төлбөрөө төлөөд явдаг харилцагч учраас аль болох асуудлыг шуурхай шийдээд явах сонирхол байна шүү дээ.

Тэгэхээр иргэн оноогоо өндөр болгох эсэхээ бас тооцож болж байна. Хариуцлагатай иргэнээ нэг ёсондоо урамшуулж байгаа гэж харж болох юм.

Баримт сөхөөд харвал малчны зээл, ипотекийн зээл, тэтгэврийн зээл нь хамгийн эрсдэлгүй, чанартай зээлүүд байдаг. Зээлдэгчид нь маш хариуцлагатай гэсэн үг. Хариуцлага алдахад нь “ял оноож” байгаа юм чинь, хариуцлагатай байсных нь төлөө хөнгөвчилсөн нөхцөлтэй, бага хүүтэй зээлийг шуурхай олгох зэргээр урамшуулж болно биз дээ. Үүний нөлөөгөөр зээлийн хүү ч буурах боломжтой, онооны системд шилжсэнээр суурь нөхцөл бүрдэж байгаа гэж харж байна. Тухайлбал, төслийг боловсруулах үед 28 улсын жишээг судалсан, зээлийн хүү нь 2-4 нэгж хувиар буурсан байдаг юм билээ. Америк 1989 онд, Солонгос, Энэтхэг 2000 оны эхээр, Вьетнам саяхан онооны системд шилжсэн. Ийнхүү шилжснээс хойш 2-3 жилийн дараа зээлийн хүү буурсан байна билээ.

Энгийнээр ойлгоход банк, санхүүгийн байгууллага харилцагчаа хялбархан тодорхойлдог учраас хариуцлагатай, найдвартай харилцагчдаа хугацаа урт, хүү бага, барьцаа хөрөнгө шаардахгүйгээр зохих ёсны зээл олгох гэх зэрэг сайн бүтээгдэхүүн, үйлчилгээг шуурхай үзүүлдэг болно.

Латин Америкийн улс орнууд онооны системд шилжихээс өмнө ажлын 10 хоног буюу хагас сар зээл шийдвэрлэдэг байснаа онооны систем рүү шилжсэнээр ердөө ажлын 8 цагт зээл шийддэг болсон байгаа юм. Цаашилбал, сайн харилцагчид бүтээгдэхүүн, үйчилгээгээ хүргэхийн тулд банк, санхүүгийн байгууллага дунд өрсөлдөөн бий болдог. Одоо бол банк, санхүүгийн байгууллага тус бүр харилцагчийн мэдээллээ хадгалж, тус бүрдээ сан бүрдүүлдэг, үүнийгээ хуваалцдаггүй. Та банкаа, санхүүгийн харилцагчаа солихоор бол нөгөө талдаа шинэ хэрэглэгч болно, хүлээж авч байгаа тал Таны санхүүгийн түүхийг мэдэхгүй учраас “эрсдэлтэй” гэж үздэг. Шинэ систем үйлчлээд эхлэхээр иргэний оноо бүх нөхцөлийг илэрхийлэх учраас ямар ч банк, санхүүгийн байгууллагад очсон зөвхөн өөрт тохирхох бүтээгдэхүүн, үйлчилгээ авдаг болно. Банк, санхүүгийн байгууллагууд өрсөлдөөд эхлэхээр санхүүгийн бүтээгдэхүүн, үйлчилгээ сайжрах нь ойлгомжтой. Хөгжсөн улс орнуудын боловсронгуй болсон, туршигдсан сайн туршлагыг Монголд нэвтрүүлж байгаа гэж ойлгож болно.

-Хууль хэзээнээс хэрэгжих эхлэх вэ?

-Улсын Их Хурал 5 дугаар сарын 16-ны өдөр Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах хуулийг баталсан. Ердийн журмаар гэхээр “Төрийн мэдээлэл” сэтгүүлд хэвлэгдээд ажлын 10 хоногийн дараа хэрэгжиж эхлэхээр тооцож үзвэл энэ оны 6 дугаар сарын 26-ны өдрөөс хэрэгжих юм байна.

-Тэгвэл зээлийн "муу түүх" иргэний санхүүгийн харилцаанд сөрөг нөлөө үзүүлэхгүй гэсэн үг үү?

-Хүний зээлийн мэдээллийг таван жил хадгалдаг олон улсын жишгийг хуульд тусгасан. Иргэн, төрийн болон хувийн өмчит хуулийн этгээдийн хооронд зээл, төлбөртэй холбогдон үүсэх мөнгөн төлбөрийн мэдээллийг агуулдаг “Зээлийн мэдээллийн сан” зөвхөн зээлийн "муу түүх"-буюу сөрөг мэдээллийг хадгалдаг байсныг өөрчилж байгаа хэрэг. Тус санд зээлдэгчийн сайн, муу бүх мэдээллийг таван жил хадгална. Юу сайжрах вэ гэхээр өмнө нь хугацаа алдаад ч болохнээ зээлээ төлсөн байхад л “хар жагсаалт”-ад ороод, тэр нь санхүүгийн харилцаанд нь зургаан жил сөрөг нөлөө үзүүлдэг байсныг халж байгаа юм. Одоо бол иргэн, зээлдэгч үүргээ хугацаандаа гүйцэтгэхгүй бол оноо буурна, харин нөхөөд төлчихвөл оноо нь өснө. Зээлийн мэдээллийн сангийн мэдээлэл нь амьд, хөдөлгөөнтэй, бодит болно.

Дээрх хуультай хамт тухайн иргэн буюу зээлдэгчээс шалтгаалахгүйгээр орлогод нь доголдол үүсвэл уян хатан хандах агуулга бүхий Улсын Их Хурлын тогтоол батлагдсан. Үер усны аюул учирч болно, цар тахлыг бид даваад гарлаа, тухайн иргэн аргагүй болоод эмнэлэгт хэвтээд, бизнес нь явахгүй зогсож ч болно. Амьдрал баян юм чинь янз бүрийн нөхцөл үүсэж, учирч, тохиох болохоор аль болох уян хатан байж, санхүүгийн харилцаа үүсгэгч талууд зохицож байх нь зүйтэй гэж хууль санаачлагчийн хувиар үзсэн. Гэхдээ татвар төлөгчдийн мөнгөнөөс зээлдэг Хөгжлийн банк ч юм уу, Засгийн газрын тусгай сангаас авсан зээлийн харилцаанд энэ уян хатан нөхцөл үйлчлэхгүй байх ёстойг бас тогтоолд тусгасан. Татвар төлөгчдийн мөнгийг зээлж байгаа бол илүү хариуцлагатай, тооцоотой хандах ёстой гэсэн агуулгаар дээрх нөхцөлийг тодотгосон.

-Зээлийн харилцаанд иргэн янз бүрээр оролцдог. Шууд зээлэхээс гадна батлан даагчаар орсон байхад үндсэн зээлдэгч хариуцлага алдсан нь батлан даагчийн оноонд нөлөөлөх үү?

-Зээлийн батлан даалттай холбоотой харилцааг өөр хуулиар зохицуулна. Товчхондоо, Зээдийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулиар хүн санхүүгийн орчинд үнэ цэнээ өөрөө тогтоодог болж байгаа хэрэг. Хариуцлагатай байвал оноо өндөр байна. Оноо нь тухайн хүний талаар олон зүйлийг илэрхийлэх учраас биет бус санхүүгийн хөрөнгө болчихно. Өндөр оноотой бол банк, санхүүгийн салбарт Таны үнэ цэн өсөж, илүү таатай үйлчилгээ, сайн бүтээгдэхүүнийг тохирсон өртгөөр авах нөхцөл нь бүрдэнэ. Тиймээс оноогоо өндөр байлгах эсэхээ иргэн, зээлдэгч өөрөө удирдана. Ийм учраас зээл, төлбөрөө цаг хугацаандаа төлөөд байхад эрмэлзэл тухайн хүнд төрдөг байх нь л дээ.

-Улсын Их Хурлын даргын дэвшүүлсэн “Гурван төгөлдөршил” бодлогын хүрээнд хуулиас давсан журмуудыг цэгцлэх зорилт тавьсан. Тэгвэл Таны санаачлан, батлуулсан хуулийн дагуу Монголбанк журам батлах үүрэг хүлээж байна?

-Одоогийн байдлаар зээлийн мэдээллийн үйлчилгээ үзүүлэх тусгай зөвшөөрөлтэй хоёр компани байна. Эдгээр компани олон улсын жишиг платформ буюу онооны зам оруулаад ирчихсэн. Суурь нь байна, эрх зүйн орчин бүрдлээ. Одоо дүрмээ тохирох ёстой. Иймд Монголбанк холбогдох журам гаргах үүрэг хүлээж байгаа. Гэхдээ бүх талыг оролцуулж, хэлэлцүүлэг хийсний үндсэн дээр талуудын эрх ашгийг хангасан, манай нөхцөлд хамгийн оновчтой зохицуулалт гаргах ёстой гэдэг байр суурьтай байна. Монголбанк ч энэ шаардлагыг хангах бүрэн чадамжтай гэж харж байна. Бид шинэ зүйл зохиогоогүй, бусад улс орон удаан хугацаанд туршиж, сайжруулж ирсэн сайн жишгийг л Монголдоо нэвтрүүлэх ажил шүү дээ. Иргэн санхүүгийн сахилга баттай болно, системийн хэмжээнд чанаргүй зээл буурна гээд үр дүнг нь бүгд хүртэх ач холбогдолтой.

МЭДЭЭНИЙ СЭТГЭГДЭЛ

ХОЛБООТОЙ МЭДЭЭ

Веб сайтад агуулагдсан мэдээлэл зохиогчийн эрхийн хуулиар хамгаалагдсан тул зөвшөөрөлгүй хуулбарлах хориотой.

Copyright © MMINFO.MN All Rights Reserved. Powered by HUREEMEDIA.

Copyright © MMINFO.MN All Rights Reserved. Powered by HUREEMEDIA.