Хэрэглээний зээлийг хөөргөж, дэмжсээр байх уу?

Доржийн ОЮУНЧИМЭГ

Монгол Улсын нийгэм, эдийн засгийн энэ оны нэгдүгээр улирлын үзүүлэлтийг статистикчид танилцуулав. Монгол Улсын төсвийн орлого тайлант хугацаанд 7.7 их наяд төгрөгт хүрсэн нь өмнөх оны мөн үеэс 51.3 хувиар өссөн үзүүлэлт аж. Харин төлбөрийн тэнцэл энэ оны эхний хоёр сарын урьдчилсан гүйцэтгэлээр 38.7 сая ам.долларын ашигтай гарсан байна. Түүнчлэн урсгал дансны тэнцэл энэ жилийн эхний хоёр сарын байдлаар 454 сая ам.долларын алдагдалтай гарчээ. Энэхүү алдагдалд барааны худалдааны дансны ашиг өмнөх оны мөн үеэс 485 сая ам.оллараар буурсан байна. Мөн үйлчилгээний дансны алдагдал 50 сая ам.доллараар өсөж 637 сая ам.долларт хүрсэн нь голлон нөлөөлжээ. Барааны худалдааны ашиг буурсан нь 2024 оны эхний хоёр сард алт, цайрын хүдэр, баяжмалын экспортын бууралтаас шалтгаалан экспортын орлого буурсан нь голлон нөлөөлснийг статистикчид хэллээ.

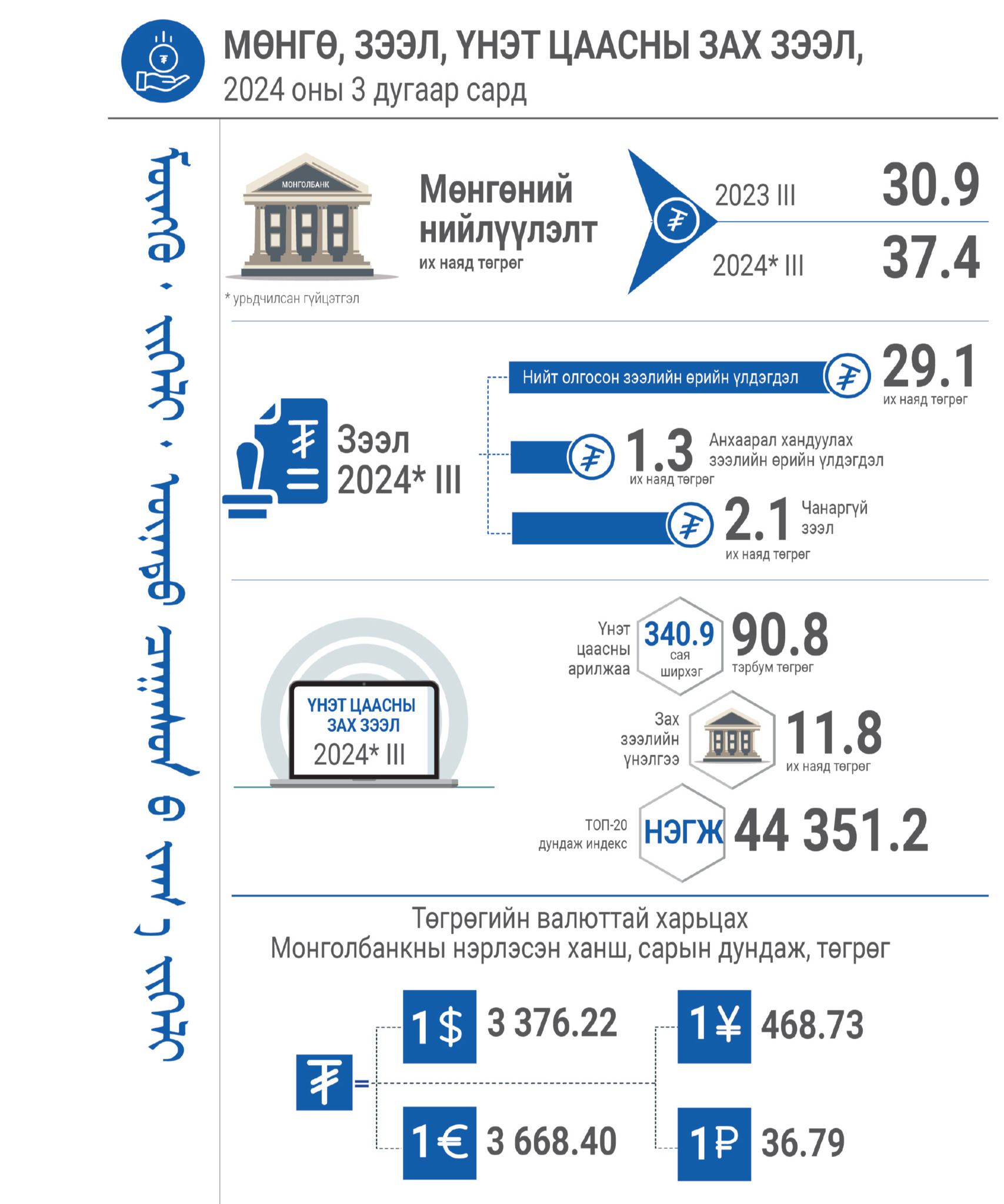

Статистикчдийн мэдээлснээр энэ оны гуравдугаар сарын эцэст мөнгөний нийлүүлэлт урьдчилсан гүйцэтгэлээр 37.4 их наяд төгрөг болж, өмнөх оны мөн үеэс 6.4 их наяд төгрөгөөр өсчээ. Үүнд төгрөгийн хадгаламж таван их наядаар, төгрөгийн харилцах 2.9 их наяд төгрөгөөр өссөн нь нөлөөлсөн хэмээн ҮСХ-ны хөдөө аж ахуй, байгаль орчин, үйлдвэрлэлийн статистикийн хэлтсийн дарга Э.Мягмарханд хэллээ.

Тэгвэл нөгөө талдаа мөнгөний нийлүүлэлт өссөнөөр өргөн хэрэглээний барааны үнэ өсдөг бичигдээгүй “хууль” бий. Оны эхнээс төрийн албан хаагчдын цалин, тэтгэвэр, тэтгэмж нэмэгдсэн. 1072 хувьцааны ногдол ашиг хувьцаа эзэмшигч иргэдийн дансанд орсон гээд зах зээлд мөнгөний нийлүүлэлт нэмэгдсэн. Энэ нь Цагаан сарын бэлтгэлээ базаах үетэй давхцаж бараа бүтээгдэхүүний үнэ ч чамгүй өссөн.

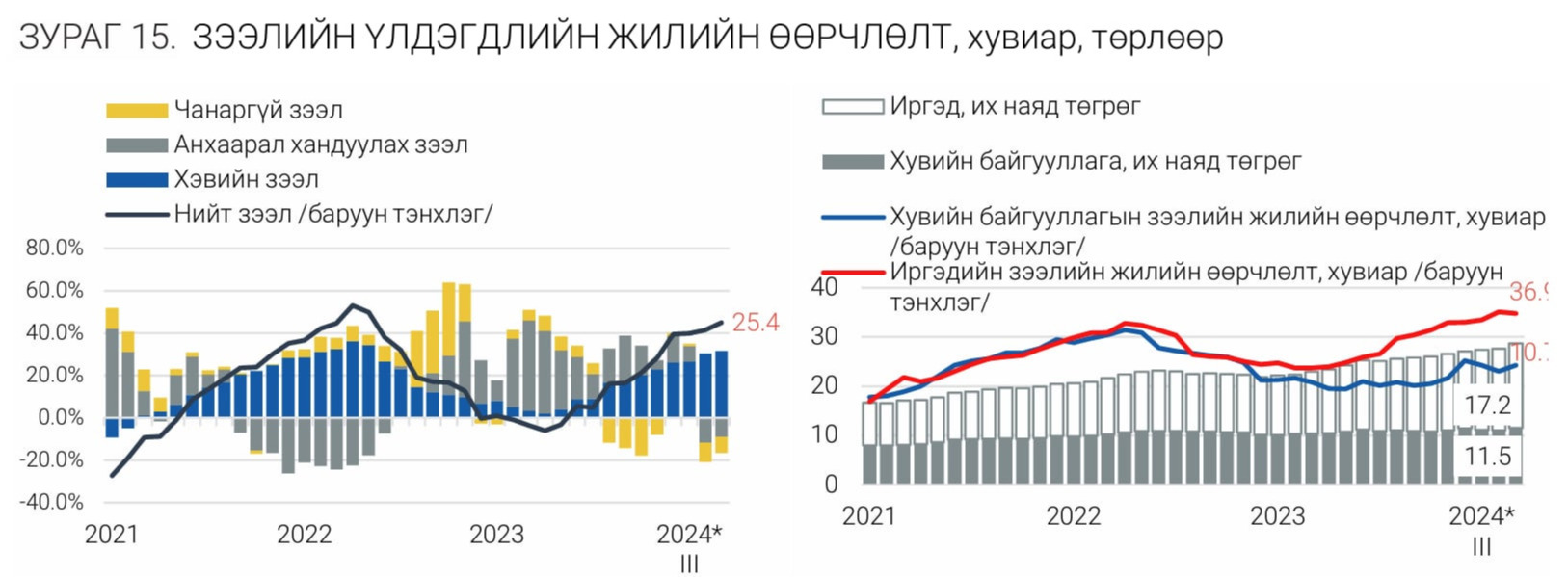

Цаашилбал, тайлант хугацаанд нийт зээлийн өрийн үлдэгдэл гуравдугаар сарын эцэст 29.1 их наяд төгрөг бол өмнөх оны мөн үеэс 5.9 их наядаар өсчээ. Нийт зээлийн өрийн үлдэгдлийн 58.9 хувь нь иргэд, 39.6 хувь нь хувийн байгууллага, 0.6 хувь нь төрийн байгууллага, 0.9 хувь нь санхүүгийн байгууллагынх байна.

Энэ статистик мэдээллээс харахад манай улсын хэрэглээний зээлийн эрэлт, нийлүүлэлт давамгай байгаа нь харагдана. Тэгвэл хэрэглээний зээлийн эдийн засгийн өсөлтийг, хөдөлмөрийн зах зээлийг дэмждэггүй гэдгийг судлаач, эдийн засагчид хэлдэг. Эдийн засагч Б.Тунгалаг “Хувь хүн өөрийнхөө хэрэглээг хангахын тулд зээлийн бүтээгдэхүүн ашиглаж болно. Гэхдээ энэ нь эдийн засагт эерэг нөлөө үзүүлэхгүй. Өөрөөр хэлбэл, эдийн засгийн өгөөжгүй” гэв.

Санхүүгийн чадавхиас давсан зээлийн төлөлтөөс үүдэн чанаргүй, хугацаа хэтэрсэн зээлдэгч болж Монголбанкны хар дансанд ордог. Энэ нь нэг талаараа хувь хүнийг эдийн засгийн сахилга баттай байлгах нэг төрлийн хөшүүрэг гэж болно. Гэсэн хэдий ч Төвбанк 100 жилийн ойгоо тохиолдуулан хар дансаа “цагаан” болгохоор зарлажээ.

Сүхбаатар дүүргийн иргэн С.Саруул “Хугацаа хэтэрсэн зээлдэгч болсон учраас банкнаас зээл авч болохгүй. Гэхдээ амьдралд зээлээр шийдвэрлэхээс өөр гарцгүй асуудлууд гардаг шүү дээ. Би банк бус, апп, цахилгаан барааны зээлтэй. Намайг хар данстай эсэхийг шалгаагүй болоод зээл гарсан байх. Гол нь миний сарын орлого дулааны улиралд дажгүй байдаг юм. Өвлийн гурван сар л хэцүүддэг. Яг ийм үеэр л хар дансанд орчихсон юм. Харин одоо Монголбанк хар дансны мэдээллээ устгах юм байна гэж сонслоо” гэж байв. Энэ бол бодит амьдрал.

Зах зээл дээр зээлийн үйлчилгээ, бүтээгдэхүүн байж болно. Харин хэрэглээний зээл түлхүү гаргах уу. Бизнесийн зээлийг үү гэдэг сонголт хийх шаардлагатай. Монгол Улс эдийн засгийн өсөлтийг бий болгох олон төлөвлөгөө боловсруулж хэрэгжүүлж байгаа. Түүнчлэн ажлын байрыг нэмэгдүүлж, бизнесийг, үйлдвэрлэлийг хөгжүүлэхээр ажилласаар байгаа. Гэхдээ зээлийг хэнд өгөх вэ. Үр өгөөж нь өрхөд ногдох уу, улсын эдийн засагт ногдох уу гэдгийг бодолцох учиртай. Нийгэм, эдийн засгийн өгөөжийг тооцоолохдоо хэрэглээний зээлийг хөөргөж, дэмжсээр байх уу?

Эх сурвалж: “Зууны мэдээ” сонин

2024 ОНЫ ДӨРӨВДҮГЭЭР САРЫН 17. ЛХАГВА ГАРАГ. № 76 (7320)

МЭДЭЭНИЙ СЭТГЭГДЭЛ

ХОЛБООТОЙ МЭДЭЭ

Веб сайтад агуулагдсан мэдээлэл зохиогчийн эрхийн хуулиар хамгаалагдсан тул зөвшөөрөлгүй хуулбарлах хориотой.

Copyright © MMINFO.MN All Rights Reserved. Powered by HUREEMEDIA.

Copyright © MMINFO.MN All Rights Reserved. Powered by HUREEMEDIA.